在數字技術日新月異的今天,商業健康保險行業正站在一個深刻的轉型節點。以人工智能、大數據、物聯網等為代表的新興技術,正通過各類專業軟件和平臺,重塑保險產品的設計、定價、銷售與服務全鏈路。本文旨在勾勒一幅以電腦軟件為載體的商業健康保險產品創新設想藍圖,探討如何通過技術賦能,構建更精準、更主動、更個性化的健康保障未來。

一、 核心理念:從“事后理賠”到“全程健康管理”

傳統健康保險的核心在于風險發生后提供經濟補償。新技術的應用將徹底扭轉這一邏輯,推動產品內核向“預防為主、干預前置”的全程健康管理轉變。核心軟件平臺將成為連接保險公司、被保險人、醫療機構及健康服務提供商的數字中樞。

二、 關鍵技術軟件載體與產品創新設想

- 大數據精算與動態定價軟件

- 設想產品:個性化浮動費率保單

- 軟件功能:整合可穿戴設備數據、電子健康檔案(EHR)、生活習慣問卷、基因檢測信息(在合規前提下)等多維數據。通過機器學習算法,軟件能構建更精確的個人健康風險模型。

- 創新體現:保費不再固定或僅基于年齡、性別等少數因子,而是根據用戶實時的健康行為(如運動達標情況、睡眠質量)動態浮動。堅持健康生活的被保險人可獲得顯著的保費折扣,實現正向激勵。

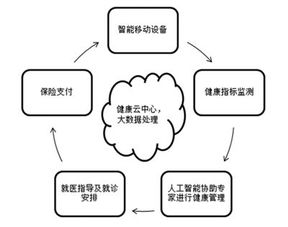

- AI健康助手與干預平臺軟件

- 設想產品:嵌入主動健康管理服務的保險計劃

- 軟件功能:以APP或桌面客戶端形式存在,集成AI聊天機器人、營養與運動建議引擎、用藥提醒、癥狀自查分診等功能。平臺能根據保險條款和用戶數據,推送個性化的健康任務與教育內容。

- 創新體現:保險不僅是“一張保單”,更是一個隨身的“健康伙伴”。完成平臺推薦的健康任務(如參加線上健康課程、完成階段性體檢)可累積健康積分,用于兌換保費減免、增值服務或提升保額。軟件與保險公司后臺直連,確保服務與激勵的即時兌現。

- 區塊鏈智能合約與理賠自動化軟件

- 設想產品:即時自動理賠型健康保險

- 軟件功能:構建基于區塊鏈的理賠處理平臺。被保險人的就診數據(經授權)通過醫院信息系統加密上傳,與保單條款對應的智能合約自動比對。

- 創新體現:對于符合條件的常規醫療費用(如門診、指定藥品),理賠可實現近乎實時、無需人工申請的自動結算與支付,極大提升體驗與信任度。軟件確保了流程的透明、不可篡改與高效。

- 虛擬現實(VR)與遠程診療集成軟件

- 設想產品:心理健康與慢性病管理專項保險

- 軟件功能:軟件平臺集成經認證的VR心理舒緩課程、遠程物理治療指導、專科醫生視頻問診接口等。

- 創新體現:為特定需求(如焦慮癥管理、術后康復、糖尿病指導)設計專項保險產品。保單直接包含這些遠程服務的額度,用戶通過統一軟件門戶即可便捷使用,突破了地理與時間的限制,提升了服務的可及性與依從性。

- 聯邦學習與跨機構風控軟件

- 設想產品:行業協同的防欺詐與過度醫療管控產品

- 軟件功能:在嚴格保護數據隱私的前提下,該軟件允許各保險公司在不交換原始數據的情況下,協同訓練反欺詐模型,識別異常的診療與理賠模式。

- 創新體現:這不僅是一款內部風控工具,其產出可轉化為面向被保險人的增值服務——例如,為保單附加“醫療方案合理性建議”功能,在用戶就診前提供參考,從源頭上防范過度醫療,降低整體賠付成本,最終惠及保費定價。

三、 實施路徑與挑戰

創新設想落地需循序漸進:

- 試點先行:選取細分人群(如年輕科技愛好者、慢性病患者)試點單一功能產品。

- 生態共建:保險公司需積極與科技公司、醫療機構、數據平臺建立合作關系,構建軟件互聯互通的生態。

- 合規與倫理:嚴格遵守數據安全法、個人信息保護法等法規,確保數據獲取與使用的合法合規性,并關注算法公平性,避免歧視。

- 消費者教育:清晰傳達軟件如何使用、數據如何受益于客戶,消除隱私與使用門檻的顧慮。

以電腦軟件為血脈的新技術,正將商業健康保險從一份靜態的財務合約,演變為一個動態的、交互的、以用戶健康結果為導向的生態系統。這場創新的核心,在于利用軟件的力量,將保險公司的角色從“支付者”轉變為“健康伙伴”,最終實現用戶健康水平提升、醫療資源合理利用與保險業可持續發展的多贏格局。未來已來,軟件定義的健康保險新形態,正等待行業參與者共同編寫代碼。